炒股就看金麒麟分析師研報(bào)投資炒股配資,權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

* **盈透證券:**全球領(lǐng)先的股票配資平臺(tái),提供高達(dá) 1:10 的杠桿比例和低廉的利息率。

來(lái)源:梧桐樹下V

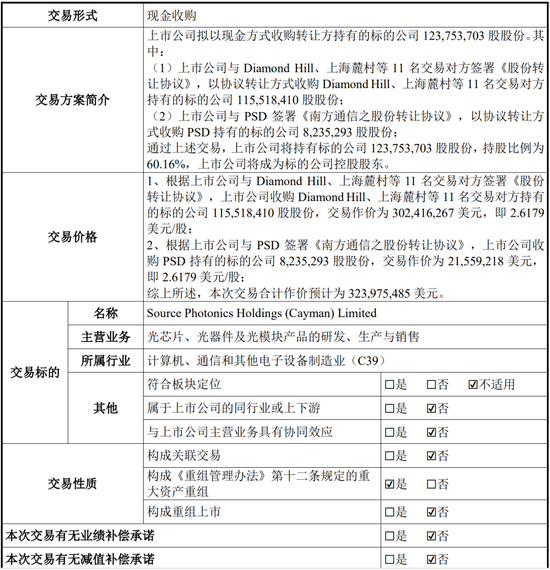

近期,萬(wàn)通發(fā)展(維權(quán))(600246)擬以現(xiàn)金收購(gòu)Diamond Hill、上海麓村等 11 名交易對(duì)方持有的索爾思光電,交易作價(jià)逾3億美金。

值得注意的是,萬(wàn)通發(fā)展業(yè)務(wù)主要包括經(jīng)營(yíng)性物業(yè)資產(chǎn)管理、房地產(chǎn)開發(fā)與銷售以及通信與數(shù)字科技三大板塊;標(biāo)的公司所處的光通信模塊及光芯片業(yè)務(wù)屬于光通信設(shè)備行業(yè),與上市公司主營(yíng)業(yè)務(wù)不具有協(xié)同效應(yīng)。重組方案概況如下:

一、擬3.2億美金現(xiàn)金收購(gòu),將新增20億元商譽(yù)

根據(jù) LightCounting 的數(shù)據(jù),2023 年全球光模塊市場(chǎng)中,索爾思光電市場(chǎng)占有率排名全球第九位。

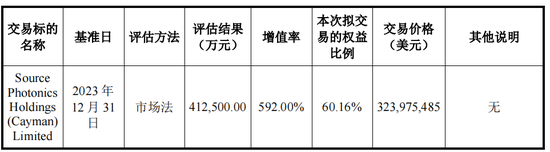

根據(jù)北京天健興業(yè)資產(chǎn)評(píng)估出具的《資產(chǎn)評(píng)估報(bào)告》,本次交易采用收益法和市場(chǎng)法對(duì)標(biāo)的公司進(jìn)行了評(píng)估,并最終選取市場(chǎng)法評(píng)估結(jié)果作為評(píng)估結(jié)論。

在評(píng)估基準(zhǔn)日持續(xù)經(jīng)營(yíng)假設(shè)前提下,經(jīng)市場(chǎng)法評(píng)估,索爾思光電股東全部權(quán)益價(jià)值為 412,500.00萬(wàn)元(按基準(zhǔn)日中國(guó)外匯交易中心授權(quán)公布美元對(duì)人民幣匯率中間價(jià)7.0827計(jì)算折合58,240.50萬(wàn)美元),較歸屬于母公司所有者權(quán)益59,610.08萬(wàn)元,評(píng)估增值352,889.92萬(wàn)元,增值率592.00%。

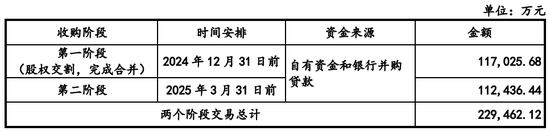

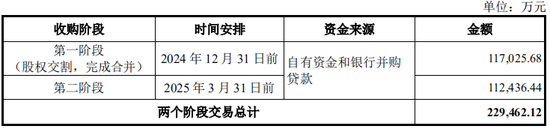

本次交易合計(jì)作價(jià)為323,975,485美元(按評(píng)估基準(zhǔn)日中國(guó)外匯交易中心授權(quán)公布美元對(duì)人民幣匯率中間價(jià) 7.0827 計(jì)算折合人民幣229,462.12萬(wàn)元),分兩階段付款,第一筆付款51%,于2024年12月31日前支付;第二筆付款49%,于2025年3月31日前支付。根據(jù)上市公司資金安排及與銀行洽談情況,收購(gòu)資金來(lái)源為上市公司自有資金和自籌資金,其中自有資金支付金額為91,784.85萬(wàn)元,支付比例約為40%;自籌資金來(lái)源為銀行并購(gòu)貸款,金額為137,677.27萬(wàn)元,支付比例約為60%。具體支付安排情況如下:

索爾思光電2023年經(jīng)審計(jì)的資產(chǎn)總額、資產(chǎn)凈額和營(yíng)業(yè)收入占上市公司2023年經(jīng)審計(jì)的相關(guān)財(cái)務(wù)指標(biāo)的比例情況如下:

根據(jù)《重組管理辦法》第十二條的相關(guān)規(guī)定,本次交易構(gòu)成重大資產(chǎn)重組。

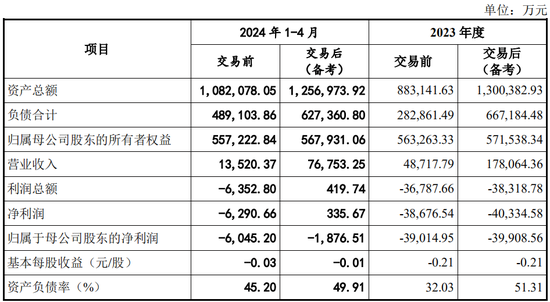

根據(jù)致同會(huì)計(jì)師出具的《備考審閱報(bào)告》和上市公司 2023 年度審計(jì)報(bào)告,本次交易前后,上市公司主要財(cái)務(wù)指標(biāo)對(duì)比情況如下:

本次交易系現(xiàn)金收購(gòu),本次交易前后上市公司的控股股東均為嘉華東方控股(集團(tuán))有限公司,實(shí)際控制人均為王憶會(huì)。本次交易不會(huì)導(dǎo)致上市公司控股股東及實(shí)際控制人發(fā)生變化。

根據(jù)《備考審閱報(bào)告》,本次交易前,上市公司商譽(yù)2,197.41萬(wàn)元;本次交易后商譽(yù)預(yù)計(jì)為203,980.80萬(wàn)元。本次交易中,上市公司將新增確認(rèn)201,783.39萬(wàn)元商譽(yù),占交易后總資產(chǎn)的16.05%,該商譽(yù)不做攤銷處理,但需要在未來(lái)每個(gè)會(huì)計(jì)年度末進(jìn)行減值測(cè)試。

二、標(biāo)的公司2023年業(yè)績(jī)下滑,2024年上半年業(yè)績(jī)暴漲

索爾思光電目前是國(guó)內(nèi)少數(shù)在400G/800G高速光模塊采用自研激光器芯片且能大規(guī)模生產(chǎn),同時(shí)擁有對(duì)于下一代AI算力中心的1.6T光模塊垂直整合的能力的光模塊供應(yīng)商。

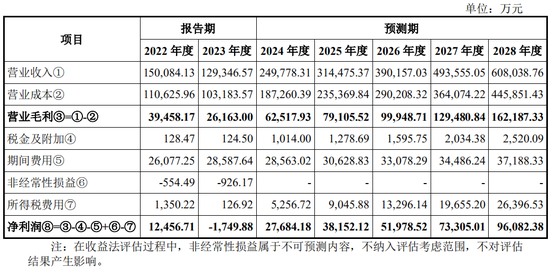

2022年至2023年,標(biāo)的公司分別實(shí)現(xiàn)營(yíng)業(yè)收入15.00億元和12.93億元,凈利潤(rùn)分別為1.25億元和-1638.07萬(wàn)元,累計(jì)未分配利潤(rùn)分別為-5.67億元和-5.83億元。標(biāo)的公司2023年度業(yè)績(jī)存在一定下滑,主要原因系2023年度隨著5G網(wǎng)絡(luò)建設(shè)的階段性完成,運(yùn)營(yíng)商對(duì)相關(guān)設(shè)備的采購(gòu)需求有所下降,從而導(dǎo)致標(biāo)的公司電信市場(chǎng)相關(guān)產(chǎn)品的銷售收入一定程度下滑。

標(biāo)的公司自2023年第四季度開始業(yè)績(jī)顯著增長(zhǎng),標(biāo)的公司2024年1-4月營(yíng)業(yè)收入為63,232.88萬(wàn)元,凈利潤(rùn)為6,233.15萬(wàn)元,2024年1-7月營(yíng)業(yè)收入(未經(jīng)審計(jì))為128,021.17萬(wàn)元,高速光模塊持續(xù)出貨,盈利情況良好。截至2024年7月31日,標(biāo)的公司在手訂單共132,718.13萬(wàn)元。

標(biāo)的公司報(bào)告期和預(yù)測(cè)期營(yíng)業(yè)收入、營(yíng)業(yè)成本、期間費(fèi)用、凈利潤(rùn)情況如下:

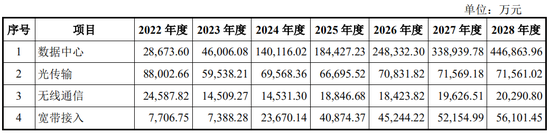

標(biāo)的公司報(bào)告期及預(yù)測(cè)期主營(yíng)業(yè)務(wù)收入情況如下:

本次交易對(duì)即期回報(bào)財(cái)務(wù)指標(biāo)的影響

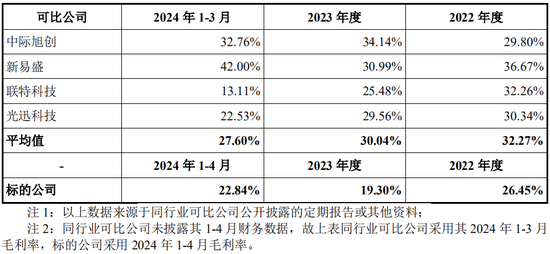

報(bào)告期內(nèi),標(biāo)的公司與同行業(yè)可比公司產(chǎn)品毛利率比較情況如下表所示:

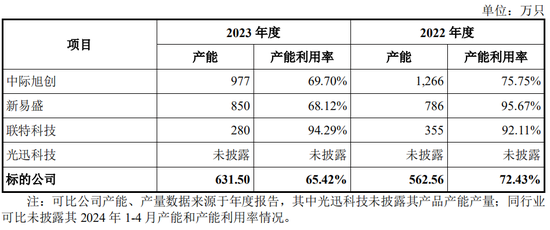

報(bào)告期內(nèi),標(biāo)的公司與同行業(yè)可比公司總產(chǎn)能對(duì)比情況如下:

三、未設(shè)置業(yè)績(jī)承諾,無(wú)業(yè)績(jī)補(bǔ)償條款,最核心關(guān)注點(diǎn)之一

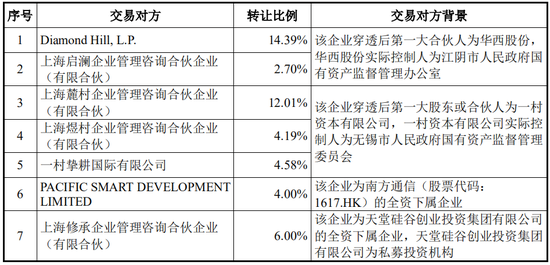

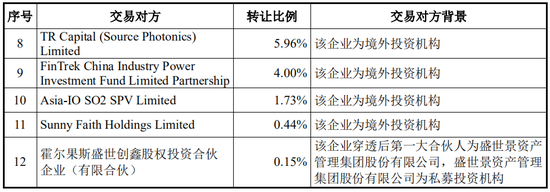

本次交易涉及 12 名交易對(duì)方,數(shù)量較多,且各自商業(yè)訴求不一。因主要股東包括國(guó)資背景股東、境外美元基金等類型機(jī)構(gòu),部分股東通過(guò)境外主體架構(gòu)間接持有標(biāo)的公司股權(quán),因此存在境外股東實(shí)施跨境換股難度極大,境外股東及國(guó)資股東難以就業(yè)績(jī)承諾安排協(xié)商一致等諸多客觀情況。此外,本次交易對(duì)方非上市公司控股股東、實(shí)際控制人或者其控制的關(guān)聯(lián)人,因此 經(jīng)交易各方根據(jù)市場(chǎng)化原則自主協(xié)商,未設(shè)置業(yè)績(jī)承諾和業(yè)績(jī)補(bǔ)償安排的情況符合《重組管理辦法》有關(guān)規(guī)定。故本次交易采用現(xiàn)金收購(gòu)形式且未設(shè)置業(yè)績(jī)承諾條款。本次交易中交易對(duì)方的背景如下:

從標(biāo)的公司的歷史沿革和當(dāng)前情況來(lái)看,股東方歷來(lái)僅是作為財(cái)務(wù)投資人,并不直接參與標(biāo)的公司的日常經(jīng)營(yíng)生產(chǎn)管理。標(biāo)的公司的業(yè)務(wù)主要由核心團(tuán)隊(duì)進(jìn)行經(jīng)營(yíng)管理,上市公司已對(duì)核心團(tuán)隊(duì)通過(guò)設(shè)置 ESOP 權(quán)益的業(yè)績(jī)考核指標(biāo)并綁定其中兩名重要核心人員的 5 年工作期限進(jìn)行約束,以保障未來(lái)標(biāo)的公司的經(jīng)營(yíng)情況。本次交易為交易各方經(jīng)過(guò)多輪談判充分協(xié)商確認(rèn)一致,因此未設(shè)置相關(guān)業(yè)績(jī)承諾,相關(guān)交易安排具有合理性。

值得注意的是,交易所第二輪問(wèn)詢?cè)俅侮P(guān)注到利益保障事項(xiàng)。

回函顯示,本次收購(gòu)資金中約六成為銀行并購(gòu)貸款,金額約13.77億元,且后續(xù)公司可能存在購(gòu)買標(biāo)的公司剩余股權(quán)的相關(guān)安排。關(guān)注到,本次交易無(wú)業(yè)績(jī)承諾及相關(guān)補(bǔ)償機(jī)制,但公司回函仍表示本次現(xiàn)金收購(gòu)已充分保障上市公司和中小股東利益。請(qǐng)公司進(jìn)一步解釋說(shuō)明:(1)在無(wú)業(yè)績(jī)承諾等安排的情況下,公司仍決定推進(jìn)本次收購(gòu)的具體原因,以及公司與交易對(duì)方及其他相關(guān)方是否存在其他潛在利益安排;(2)本次交易的設(shè)置與安排,是否有利于保障上市公司尤其是中小股東利益,未設(shè)置業(yè)績(jī)承諾等保障中小股東利益的安排是否合理、充分;(3)公司全體董事、監(jiān)事在審議相關(guān)議案時(shí),是否從全體股東尤其是中小股東利益出發(fā),決策是否審慎,是否勤勉盡責(zé),公司獨(dú)立董事是否在參與表決時(shí)充分考慮中小投資者利益,作出獨(dú)立判斷。請(qǐng)公司全體董監(jiān)高說(shuō)明在交易決策過(guò)程中所做的工作,是否勤勉盡責(zé)。請(qǐng)財(cái)務(wù)顧問(wèn)發(fā)表意見。

公司已延遲回復(fù)第二輪問(wèn)詢,截至目前,公司仍未披露第二輪問(wèn)詢的回復(fù)。

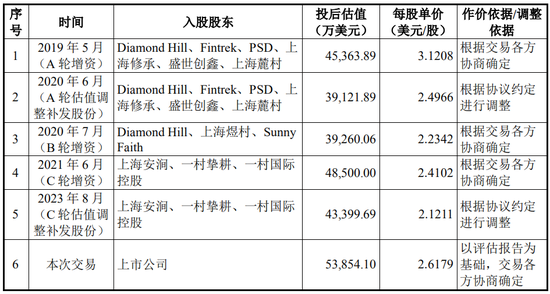

四、估值合理性被重點(diǎn)關(guān)注,最近一次融資的估值作價(jià)與本次交易存在較大差異

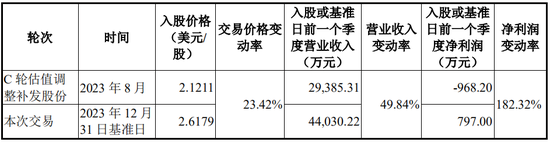

本次交易未設(shè)置業(yè)績(jī)承諾或其他保障上市公司利益的條款。標(biāo)的公司 2023 年度實(shí)現(xiàn)營(yíng)業(yè)收入 12.93億元,同比下降13.82%,實(shí)現(xiàn)凈利潤(rùn)-1638.07 萬(wàn)元,同比由盈轉(zhuǎn)虧。此外,2023 年 8 月 18 日,因標(biāo)的公司未能完成相關(guān)協(xié)議目標(biāo),標(biāo)的公司 C 輪優(yōu)先股認(rèn)購(gòu)價(jià)格由 2.4102美元/股下調(diào)至 2.1211 美元/股,低于本次交易作價(jià) 2.6179 美元/股。

交易所首輪問(wèn)詢到,說(shuō)明最近一次融資的估值作價(jià)與本次交易存在較大差異的原因,并結(jié)合標(biāo)的公司最近一年業(yè)績(jī)大幅下滑的情況,詳細(xì)說(shuō)明本次交易估值大幅提升的原因及合理性,是否存在估值調(diào)節(jié)的情形。

據(jù)回復(fù),標(biāo)的公司歷史上共進(jìn)行了三次融資及兩次融資價(jià)格調(diào)整,歷次增資對(duì)應(yīng)估值情況如下:

2021年6月,標(biāo)的公司C輪增資入股價(jià)格為2.4102美元/股,2023年8月,C 輪估值入股價(jià)格由2.4102美元/股調(diào)整至2.1211美元/股,系2023年上半年數(shù)通市場(chǎng)還未全面爆發(fā),價(jià)格調(diào)整時(shí)相關(guān)財(cái)務(wù)數(shù)據(jù)并未有所體現(xiàn)。而自進(jìn)入2023年四季度以來(lái),數(shù)通市場(chǎng)需求迎來(lái)全面爆發(fā)式增長(zhǎng),高速光模塊訂單顯著增加,標(biāo)的公司業(yè)績(jī)從2023年第四季度開始快速提升,2023年第四季度(評(píng)估基準(zhǔn)日前一季度)營(yíng)業(yè)收入較2023年第二季度(C 輪估值調(diào)整前一季度)營(yíng)業(yè)收入增長(zhǎng)49.84%,凈利潤(rùn)增長(zhǎng)182.32%,故本次交易價(jià)格較調(diào)整后的C輪融資價(jià)格上漲了23.42%。最近一次融資與本次交易價(jià)格比較情況及季度營(yíng)業(yè)收入、凈利潤(rùn)比較情況如下表所示:

本次交易價(jià)格較調(diào)整后的 C 輪融資價(jià)格上漲了 23.42%,較 C 輪調(diào)整前上漲了 8.62%。

估值增長(zhǎng)的主要原因?yàn)?023年第四季度以來(lái),標(biāo)的公司受益于全球數(shù)通市場(chǎng)的繁榮,高速光模塊訂單逐步貢獻(xiàn)規(guī)模化業(yè)績(jī),2024年1-4月營(yíng)業(yè)收入為63,232.88萬(wàn)元,凈利潤(rùn)為6,233.15萬(wàn)元(經(jīng)審計(jì)),較去年同期增長(zhǎng)123.01%。2024年1-7月出貨金額為128,021.17萬(wàn)元(未經(jīng)審計(jì)),與 2023 年全年?duì)I業(yè)收入接近。

2023年度,標(biāo)的公司營(yíng)業(yè)收入為129,346.57萬(wàn)元,凈利潤(rùn)為-1,749.88萬(wàn)元,業(yè)績(jī)存在一定下滑,主要原因系2023年度隨著5G網(wǎng)絡(luò)建設(shè)的階段性完成,運(yùn)營(yíng)商對(duì)相關(guān)設(shè)備的采購(gòu)需求有所下降,從而導(dǎo)致標(biāo)的公司相關(guān)產(chǎn)品的銷售收入一定程度下滑。同行業(yè)中電信市場(chǎng)光模塊產(chǎn)品占比較高的上市公司如光迅科技、聯(lián)特科技2023年財(cái)務(wù)數(shù)據(jù)同樣有所下滑。

2023年第四季度以來(lái),得益于人工智能應(yīng)用的快速增長(zhǎng),尤其是ChatGPT所領(lǐng)銜的大模型的火爆,數(shù)通市場(chǎng)的光模塊需求呈現(xiàn)出爆發(fā)性快速上升的趨勢(shì)。數(shù)據(jù)通信市場(chǎng)是目前光模塊最大也是發(fā)展最快的市場(chǎng)。數(shù)通市場(chǎng)的快速發(fā)展主要得益于數(shù)據(jù)中心流量的大幅增加和數(shù)據(jù)中心網(wǎng)絡(luò)架構(gòu)的變化。一方面,云計(jì)算、大數(shù)據(jù)、物聯(lián)網(wǎng)等帶來(lái)數(shù)據(jù)中心流量與交匯量的爆發(fā),另一方面,數(shù)據(jù)中心架構(gòu)升級(jí),交換機(jī)之間連接數(shù)增加,兩者共同推升光模塊的用量。基于行業(yè)市場(chǎng)需求端的變化,標(biāo)的公司依托近二十年的技術(shù)沉淀優(yōu)勢(shì),亦調(diào)整了自身的產(chǎn)品結(jié)構(gòu),由電信市場(chǎng)低速率光模塊產(chǎn)品轉(zhuǎn)向數(shù)通市場(chǎng)高速光模塊產(chǎn)品。行業(yè)機(jī)遇帶動(dòng)標(biāo)的公司業(yè)績(jī)快速增長(zhǎng),標(biāo)的公司2024年1-4月營(yíng)業(yè)收入為63,232.88萬(wàn)元,凈利潤(rùn)為6,233.15萬(wàn)元,高速光模塊持續(xù)出貨,盈利情況良好。鑒于標(biāo)的公司所處行業(yè)的爆發(fā)式發(fā)展的背景和標(biāo)的公司自身的業(yè)績(jī)?cè)鲩L(zhǎng)情況,本次交易估值有所提升,不存在估值調(diào)節(jié)的情況。

不過(guò),交易所第二輪問(wèn)詢?nèi)匀魂P(guān)注:業(yè)績(jī)預(yù)測(cè)和估值合理性。

根據(jù)回函,標(biāo)的公司收益法下評(píng)估結(jié)果41.93億元,增值率603%,與市場(chǎng)法評(píng)估結(jié)果接近。盈利預(yù)測(cè)顯示,2024年-2028年標(biāo)的公司的數(shù)據(jù)中心業(yè)務(wù)預(yù)計(jì)分別實(shí)現(xiàn)營(yíng)業(yè)收入14.01億元、18.44億元、24.83億元、33.89億元和44.69億元,同比增長(zhǎng)率分別達(dá)204.56%、31.62%、34.65%、36.49%和31.84%,是預(yù)測(cè)期標(biāo)的公司營(yíng)收快速增長(zhǎng)的主要原因。另外,數(shù)據(jù)中心業(yè)務(wù)預(yù)測(cè)期的毛利率基本穩(wěn)定在25%左右,遠(yuǎn)高于2023年度該業(yè)務(wù)毛利率15.91%。請(qǐng)公司:(1)分季度列示公司 2024 年新增訂單的具體情況,包括但不限于具體業(yè)務(wù)產(chǎn)品、金額、毛利率、出貨情況以及預(yù)計(jì)交付時(shí)間等;(2)說(shuō)明在報(bào)告期內(nèi)數(shù)據(jù)中心毛利率下滑的情況下,預(yù)測(cè)期內(nèi)毛利率高于報(bào)告期且增長(zhǎng)的依據(jù)、合理性及可實(shí)現(xiàn)性;(3)結(jié)合數(shù)據(jù)中心在建及擬建產(chǎn)能轉(zhuǎn)換和利用、建設(shè)周期等情況,說(shuō)明公司相關(guān)產(chǎn)能能否支撐預(yù)測(cè)期收入規(guī)模;(4)結(jié)合前述問(wèn)題回復(fù)及標(biāo)的公司市占率及變化等,說(shuō)明數(shù)據(jù)中心預(yù)測(cè)期業(yè)績(jī)持續(xù)增長(zhǎng)的原因,市占率是否持續(xù)升高,取得其他廠商市場(chǎng)份額的可實(shí)現(xiàn)性,上述預(yù)測(cè)是否具備可實(shí)現(xiàn)性,相關(guān)估值結(jié)論是否合理。請(qǐng)財(cái)務(wù)顧問(wèn)、評(píng)估機(jī)構(gòu)發(fā)表意見。

五、收購(gòu)資金主要來(lái)源于自有資金及銀行并購(gòu)貸款,并購(gòu)貸款約占60%

草案披露,本次交易對(duì)價(jià)涉及金額約24.82億元,收購(gòu)資金主要來(lái)源于自有資金及自籌資金,在交易完成后,上市公司將在12個(gè)月內(nèi)啟動(dòng)收購(gòu)剩余股份協(xié)商程序,交易價(jià)格不低于本次交易價(jià)格,且未設(shè)置繼續(xù)收購(gòu)的前提條件,根據(jù)2024年一季報(bào),公司貨幣資金余額11.81億元。

交易所關(guān)注到:(1)本次用于收購(gòu)的自有資金及自籌資金的具體金額及比例,對(duì)于自籌部分目前是否已有具體安排;(2)結(jié)合公司及標(biāo)的公司目前貨幣資金情況、未來(lái)三年新增資本性支出計(jì)劃、日常經(jīng)營(yíng)所需資金、有息負(fù)債規(guī)模、利息費(fèi)用等進(jìn)一步評(píng)估上述大額資金支出對(duì)公司現(xiàn)金流的潛在影響等。

就此,據(jù)回復(fù),

1、本次用于收購(gòu)的自有資金及自籌資金的具體金額及比例

本次交易合計(jì)作價(jià)為323,975,485美元(按評(píng)估基準(zhǔn)日中國(guó)外匯交易中心授權(quán)公布美元對(duì)人民幣匯率中間價(jià)7.0827計(jì)算折合人民幣 229,462.12萬(wàn)元),分兩階段付款,第一筆付款51%,于2024年12月31日前支付;第二筆付款49%,于2025年3月31日前支付。根據(jù)上市公司資金安排及與銀行洽談情況,收購(gòu)資金來(lái)源為上市公司自有資金和自籌資金,其中自有資金支付金額為 91,784.85萬(wàn)元,支付比例約為40%;自籌資金來(lái)源為銀行并購(gòu)貸款,金額為137,677.27萬(wàn)元,支付比例約為60%。具體支付安排情況如下:

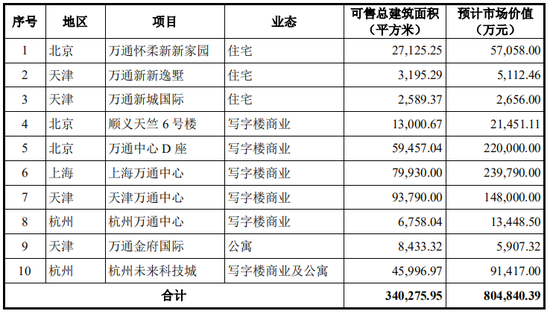

此外,上市公司還可根據(jù)戰(zhàn)略發(fā)展和實(shí)際運(yùn)營(yíng)需要,通過(guò)出售所持有的可變現(xiàn)金融資產(chǎn)和地產(chǎn)業(yè)務(wù)回款的方式充實(shí)公司現(xiàn)金流。

截至 2023 年末,上市公司主要可出售的物業(yè)如下:

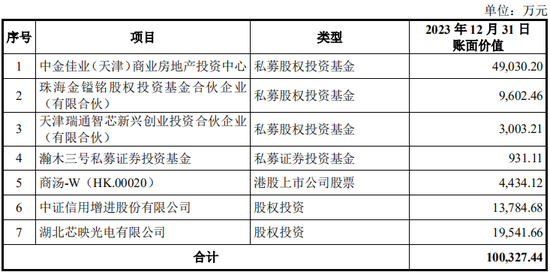

同時(shí),上市公司可考慮變現(xiàn)部分持有的基金份額和股權(quán)投資,用以充實(shí)上市公司流動(dòng)資金。

2、上市公司后續(xù)的資本性支出計(jì)劃和日常經(jīng)營(yíng)所需資金

本次交易完成后,少數(shù)股東持有標(biāo)的公司8,196.12萬(wàn)股,占標(biāo)的公司股權(quán)比例為39.84%,上市公司在對(duì)剩余股權(quán)下有收購(gòu)意向。假設(shè)剩余股權(quán)收購(gòu)價(jià)格仍為2.6179美元/股,則收購(gòu)剩余股權(quán)所需資金規(guī)模為21,456.66萬(wàn)美元,按評(píng)估基準(zhǔn)日中國(guó)外匯交易中心授權(quán)公布美元對(duì)人民幣匯率中間價(jià)7.0827計(jì)算折合人民幣為151,971.10萬(wàn)元。上市公司可通過(guò)地產(chǎn)業(yè)務(wù)回款補(bǔ)充流動(dòng)資金用于本次收購(gòu),亦可通過(guò)資本市場(chǎng)融資、申請(qǐng)并購(gòu)貸款籌集剩余股權(quán)收購(gòu)所需資金。

上市公司持續(xù)收縮房地產(chǎn)業(yè)務(wù),出清現(xiàn)有地產(chǎn)項(xiàng)目,不再新增對(duì)原有房地產(chǎn)業(yè)務(wù)的資本性支出,自身業(yè)務(wù)回款足以滿足其日常經(jīng)營(yíng)支出。除本次交易和收購(gòu)剩余少數(shù)股權(quán)外,上市公司未來(lái)三年無(wú)其他大額新增資本性支出計(jì)劃。

3、標(biāo)的公司的資本性支出計(jì)劃和日常經(jīng)營(yíng)所需資金

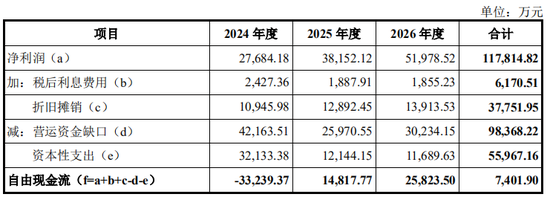

根據(jù)預(yù)測(cè),標(biāo)的公司未來(lái)三年凈利潤(rùn)累計(jì)為117,814.82萬(wàn)元,增加非付現(xiàn)的稅后利息費(fèi)用和折舊攤銷43,922.46萬(wàn)元,預(yù)計(jì)經(jīng)營(yíng)活動(dòng)現(xiàn)金凈額合計(jì)161,737.28萬(wàn)元,能夠覆蓋標(biāo)的公司的資本性支出計(jì)劃55,967.16萬(wàn)元和日常經(jīng)營(yíng)所需資金98,368.22萬(wàn)元。

標(biāo)的公司還可以借助銀行授信、融資租賃、上市公司資金支持等方式,保障標(biāo)的公司的正常運(yùn)營(yíng)。最近三年的具體預(yù)測(cè)情況如下:

4、有息負(fù)債規(guī)模、利息費(fèi)用

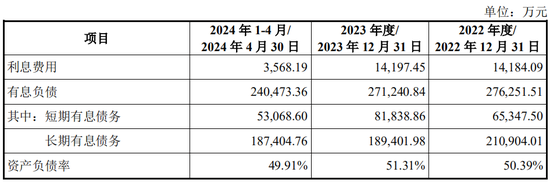

上市公司和標(biāo)的公司合并備考的有息債務(wù)規(guī)模、利息費(fèi)用如下:

2022年度、2023年度和2024年1-4月,上市公司備考合并利息費(fèi)用分別為14,184.09萬(wàn)元、14,197.45萬(wàn)元和3,568.19萬(wàn)元;2022年末、2023年末和2024年4月末,上市公司備考合并有息債務(wù)分別為276,251.51萬(wàn)元、271,240.84萬(wàn)元和 240,473.36萬(wàn)元,其中短期有息債務(wù)為65,347.50萬(wàn)元、81,838.86萬(wàn)元和53,068.60萬(wàn)元,以長(zhǎng)期有息債務(wù)為主。

海量資訊、精準(zhǔn)解讀,盡在新浪財(cái)經(jīng)APP

海量資訊、精準(zhǔn)解讀,盡在新浪財(cái)經(jīng)APP

責(zé)任編輯:楊紅卜 投資炒股配資

文章為作者獨(dú)立觀點(diǎn),不代表股票配資門戶網(wǎng)觀點(diǎn)